今回は、従業員が会社の経費を立て替えしてくれていた時の仕訳です。

日商簿記3級を学習される方へおさらいができるように問題をランダムに一つずつ出題しています。

これから学習する方は、簿記きほんのきからご覧ください!!

問題106

従業員が会社の経費を立て替えした時の仕訳

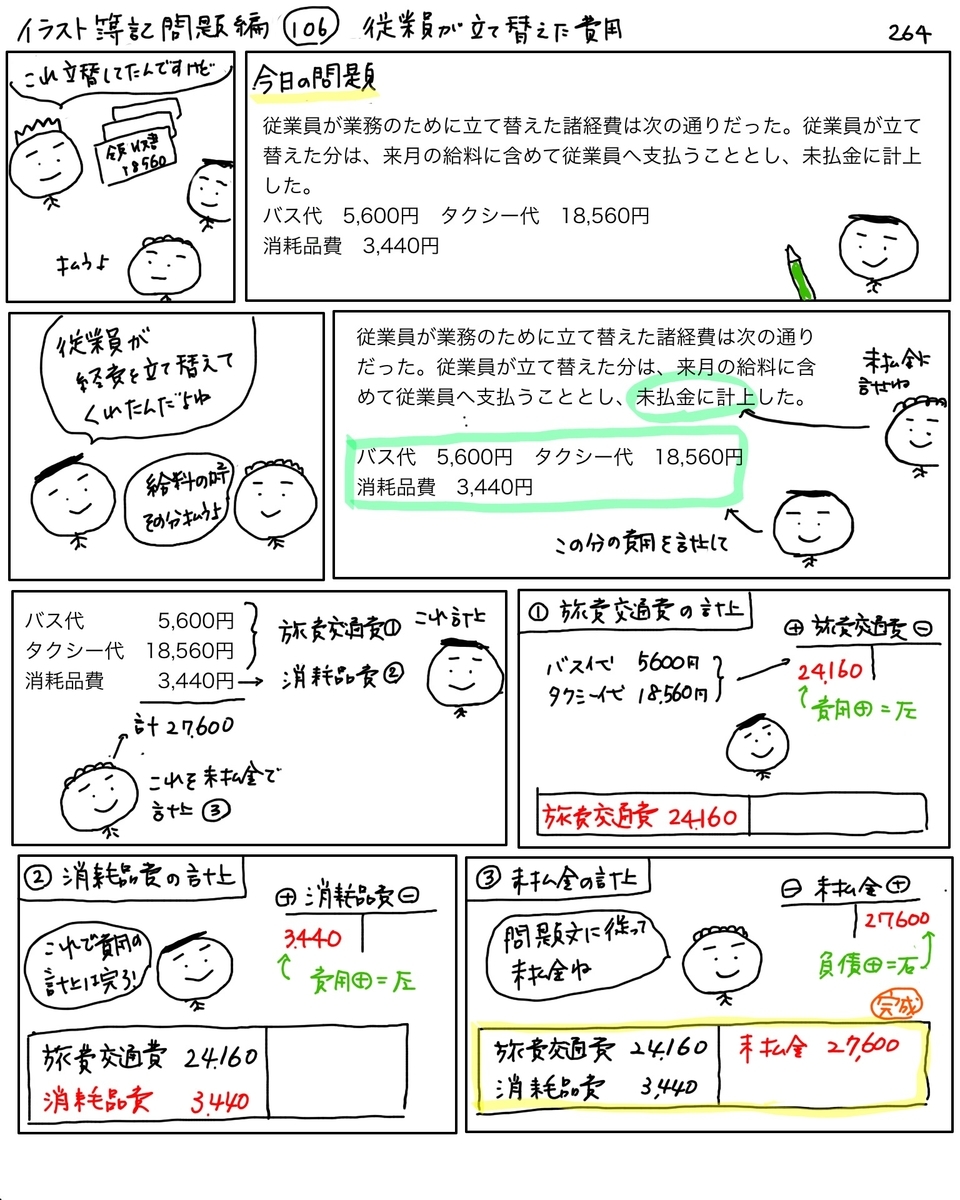

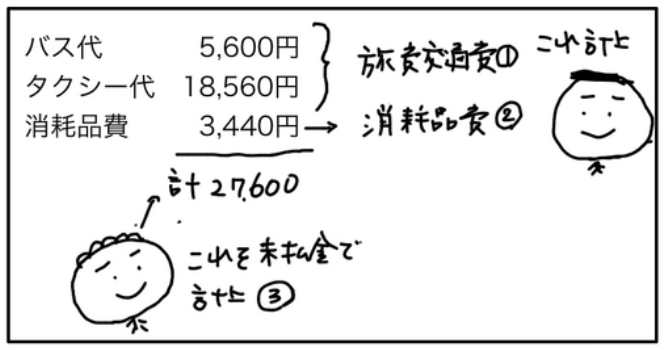

従業員が業務のために立て替えた諸経費は次の通りだった。従業員が立て替えた分は、来月の給料に含めて支払うこととし、未払金に計上した。

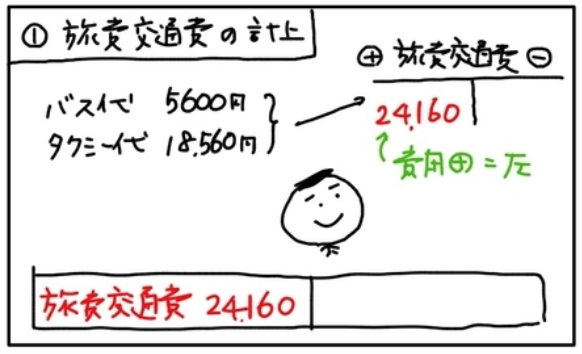

バス代 5,600円

タクシー代 18,560円

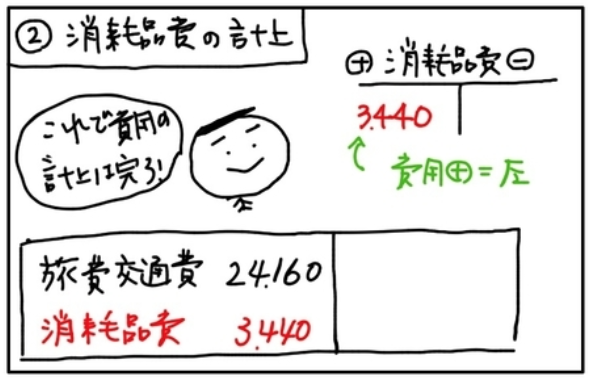

消耗品費 3,440円

仕訳解答

仕訳の解答です。

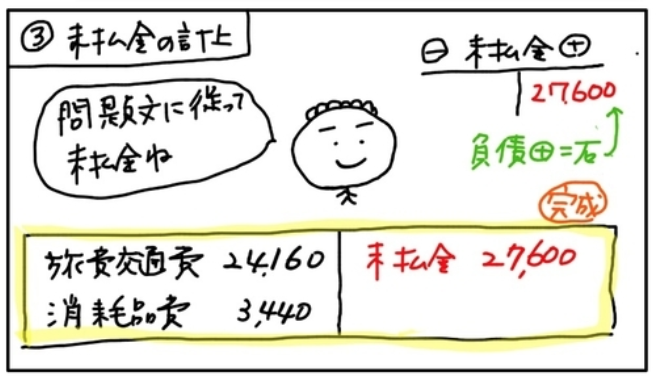

旅費交通費 24,160/未払金 27,600

消耗品費 3,440/

解き方解説

問題を読んだ時に、「従業員立替金」という勘定が思い浮かんだ人もいるかもしれませんが・・

従業員立替金は会社が従業員の分を立て替えた時です。

今回の問題は、従業員がお金を立て替えていますので、従業員立替金は使わないようにしましょう。

では、早速問題文を確認して仕訳をしていきましょう!!

仕訳の処理

- 交通費を計上する処理

- 消耗品費を計上する処理

- 未払金を計上する処理

会社の費用を計上して、従業員に後で払う義務の未払金を計上します。

【仕訳の考え方】

1、旅費交通費(費用)の増加

2、消耗品費(費用)の増加

3、未払金(負債)の増加

1、旅費交通費(費用)の増加

⇨費用(+)なので借方の左

旅費交通費 24,160/

2、消耗品費(費用)の増加

⇨費用(+)なので借方の左

旅費交通費 24,160/

消耗品費 3,440/

3、未払金(負債)の増加

⇨負債(+)なので貸方の左

旅費交通費 24,160/ 未払金 27,600

消耗品費 3,440/

これで取引の仕訳が完了です。

次回は、問題編107「土地の整地費用」の問題にチャレンジしてみましょう。

今日も最後までありがとうございました。