今回は、前期末に行っていた受取家賃の決算整理に対する、期首の再振替仕訳を行います。

問題110

再振替の仕訳

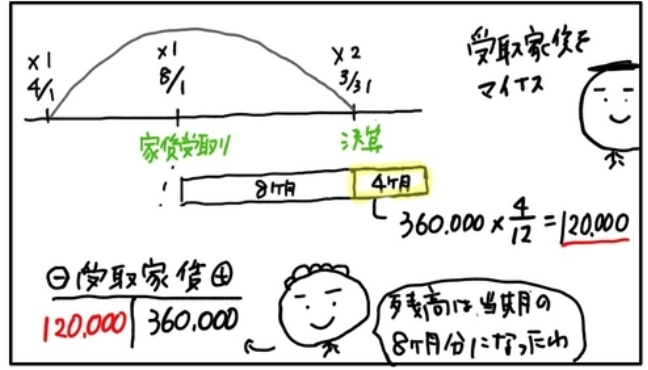

×1年8月1日に建物の賃貸契約を結び、向こう1年分の家賃360,000円を現金で受け取っていた。

本日、×2年4月1日の期首にあたり、前期末の家賃処理に関する再振替仕訳を行った。

仕訳解答

仕訳の解答です。

前受家賃 120,000/受取家賃 120,000

解き方解説

今回の問題は、期首の再振替仕訳です。

前期末の決算整理で行った仕訳の逆仕訳が再振替仕訳ですね。

では、再振替仕訳を行う前に、前期末の仕訳を考えてみましょう!!

前期末の決算整理仕訳

月数の数え間違いがないように、タイムレコードを書いて整理しましょう。

8月1日に家賃を1年分(12ヶ月分)受け取り

↓

3月31日が決算

↓

当期分は8ヶ月分なので

次期分4ヶ月分の家賃を受け取っているということです。

次期分の4ヶ月分の受取家賃を計算してみましょう!

【計算の条件】

- 1年分の家賃360,000円

- 次期分は4ヶ月分

360,000円×4÷12ヶ月=120,000円

正しい利益を計算するために、当期分の収益だけを計上します。

なので、次期分の収益4ヶ月分120,000円をマイナスして当期分の8ヶ月分にします。

- 受取家賃(収益)の減少

⇨収益(ー)なので借方の左

受取家賃 120,000/ - 前受家賃(負債)の増加

⇨負債(+)なので貸方の右

受取家賃 120,000/前受家賃 120,000

この仕訳が前期末の仕訳です。

仕訳の処理

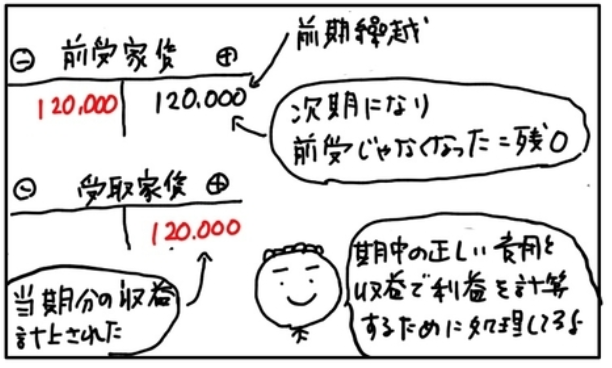

前期末の逆仕訳が期首に行う再振替仕訳です。

(前期末の仕訳) 受取家賃 120,000/前受家賃 120,000

【仕訳の考え方】

前期末の逆仕訳を行うだけです。

これで取引の仕訳が完了です。

この再振替仕訳を行うと

- 前受家賃の残高はゼロになる。

前期は前受だったが、当期分なので前受ではなくなる。 - 受取家賃に120,000円が計上される。

当期の収益として4ヶ月分が計上されます。

次回は、問題編111「減価償却費の計上」の問題にチャレンジしてみましょう。

今日も最後までありがとうございました。