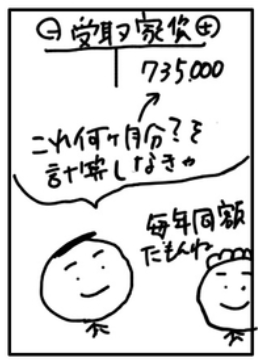

今回は、決算整理事項の経過勘定の仕訳です。毎年同額の家賃を受け取っている場合です。苦手な方も多いので気をつけて仕訳しましょう。

問題112

決算整理

毎年同額受取の家賃

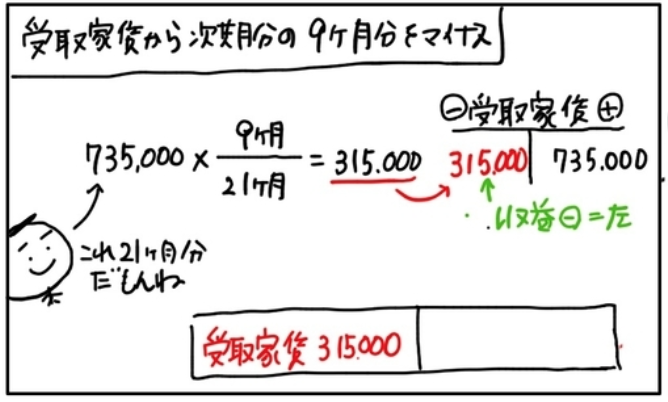

受取家賃は所有する建物の賃貸によるもので、毎年同額を1月1日に1年分を受け取っている。受取家賃の決算整理前の残高は735,000円であり、決算日は3月31日である。

仕訳解答

仕訳の解答です。

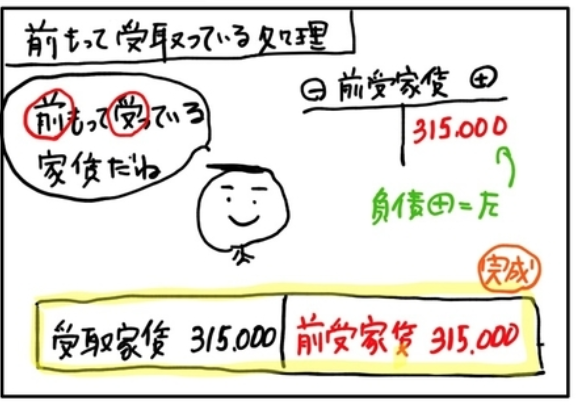

受取家賃 315,000/前受家賃315,000

解き方解説

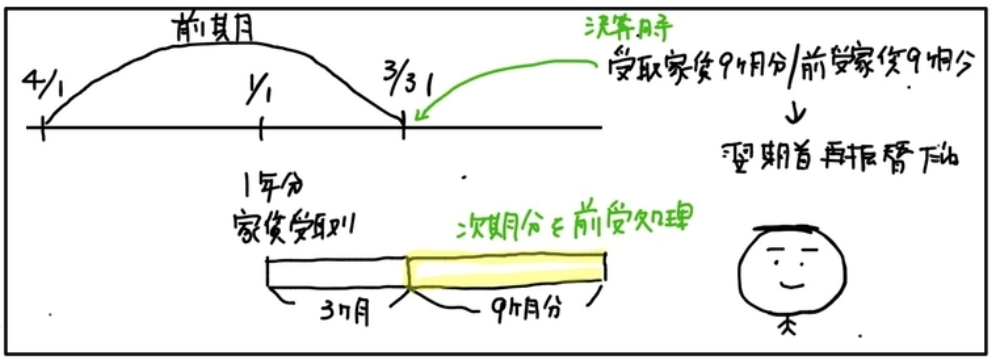

受取家賃の決算整理前残高の735,000円に含まれている次期分を除く仕訳です。

毎年同額(または前期以前より)の場合は、再振替仕訳が期首に行われているため、決算整理前残高が12ヶ月分ではありません。

前期も9ヶ月の次期分を除く仕訳を行っています。

なので、再振替仕訳は逆仕訳が行われたことを考えて計算しなくてはいけません。

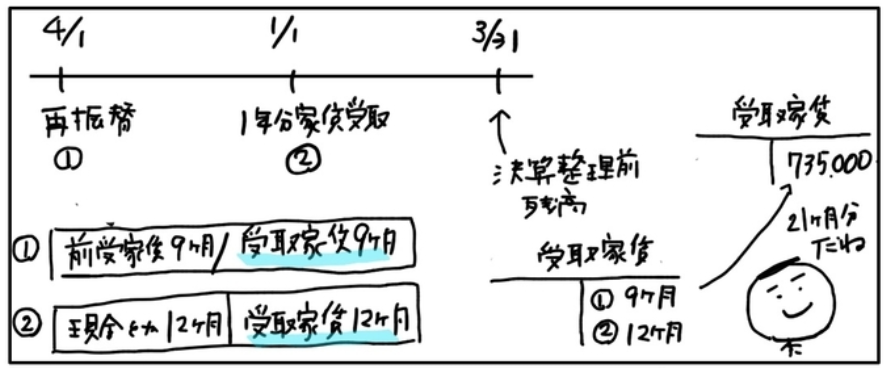

受取家賃の735,000円は何ヶ月分??

まずは、これを月数をカウントしてみましょう。

① 再振替仕訳(前期末の逆仕訳)

前受家賃 9ヶ月/受取家賃 9ヶ月

②家賃受取時の仕訳(1年分)

現金など 12ヶ月/受取家賃 12ヶ月

この結果、受取家賃の残高735,000円は21ヶ月分だとわかります。

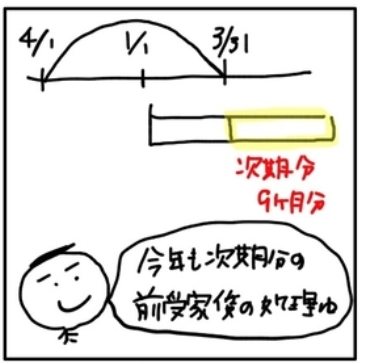

この受取家賃の残高から次期分の9ヶ月分を除く仕訳をするのが今回の問題です。

では、仕訳をしていきましょう!!

仕訳の処理

- 次期分の受取家賃を減少させる。

- 前受け分の家賃として計上する。

【仕訳の考え方】

1、受取家賃(収益)の減少

2、前受家賃(負債)の増加

1、受取家賃(収益)の減少

⇨収益(ー)なので借方の左

受取家賃 315,000 /

次期分9ヶ月分の計算

315,000円×9ヶ月÷21ヶ月=315,000円

2、前受家賃(負債)の増加

⇨負債(+)なので貸方の右

受取家賃 315,000 / 前受家賃 315,000

これで取引の仕訳が完了です。

次回は、問題編113「商品の返品(分記法)」の問題にチャレンジしてみましょう。

今日も最後までありがとうございました。