今回は、決算時の利息の未払分を計上する仕訳です。

2020年もいよいよ最後の日ですね。更新が毎日できない日もありましたが、来年も頑張りますのでよろしくお願いします!!

問題108

決算整理

(利息の未払分)の仕訳

未払分の利息を計上する。借入金360,000円は×1年7月1日に借入期間1年、利率年3%で借り入れたもので、利息は12月末と返済日の6月末に各半年分を支払うことになっている。なお、会計期間は×1年4月1日から×2年3月31日であり、当期分の利息を計上する。

仕訳解答

仕訳の解答です。

支払利息 2,700/未払利息 2,700

解き方解説

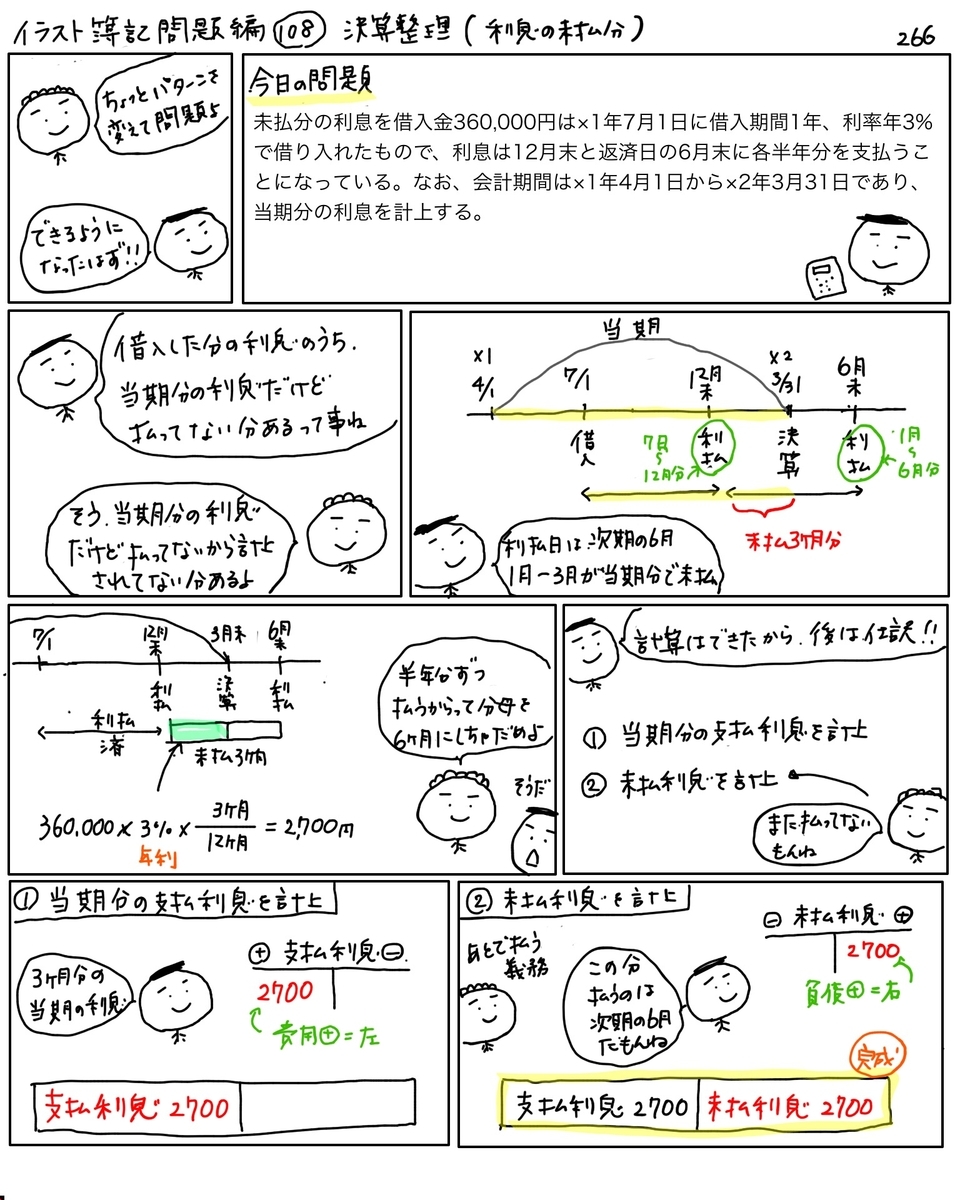

期中に行った借入利息について、未払の分を計算して計上する仕訳です。

当期の利息(費用)は当期に計上ですね!!

利息未払分は??

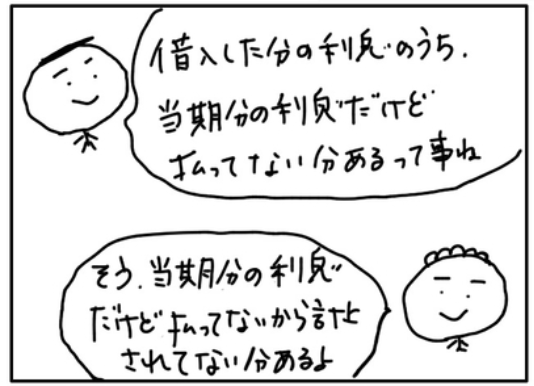

月数の数え間違いが内容に、タイムレコードを書いて整理しましょう。

7月1日に借り入れ

↓

12月末に利払い(7〜12月までの利息)

次の利払日は次期の6月なので・・

当期の1月から3月末までの利息が未払ということです。

当期分の3ヶ月分の利息を計算してみましょう!

【計算の条件】

- 借入金360,000円

- 年利率3%

360,000円×3%=10,800円(これは1年分の利息)

10,800×3ヶ月÷12ヶ月=2,700円

この未払分の2,700円を未払分として計上します。

では、仕訳をしていきましょう!!

仕訳の処理

- 当期分の費用として支払利息を計上する。

- 未払利息として計上する。

【仕訳の考え方】

1、支払利息(費用)の増加

2、未払利息(負債)の増加

1、支払利息(費用)の増加

⇨費用(+)なので借方の左

支払利息 2,700 /

2、未払利息(負債)の増加

⇨負債(+)なので貸方の右

支払利息2,700 / 未払利息 2,700

これで取引の仕訳が完了です。

次回は、問題編109「借入金の返済」の問題にチャレンジしてみましょう。

今日も最後までありがとうございました。