今回は、帳簿を締め切る時に学習した、損益勘定から繰越利益剰余金勘定に振り替える仕訳です。

日商簿記3級を学習される方へおさらいができるように問題をランダムに一つずつ出題しています。

これから学習する方は、簿記きほんのきからご覧ください!!

問題104

損益振替の仕訳

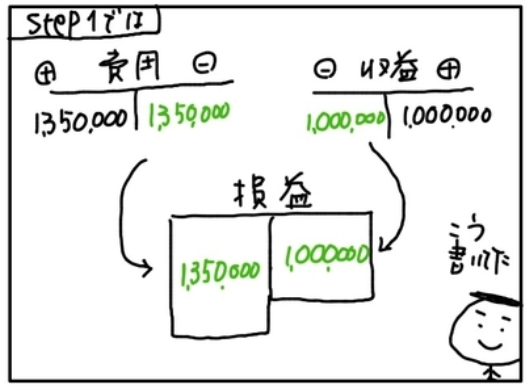

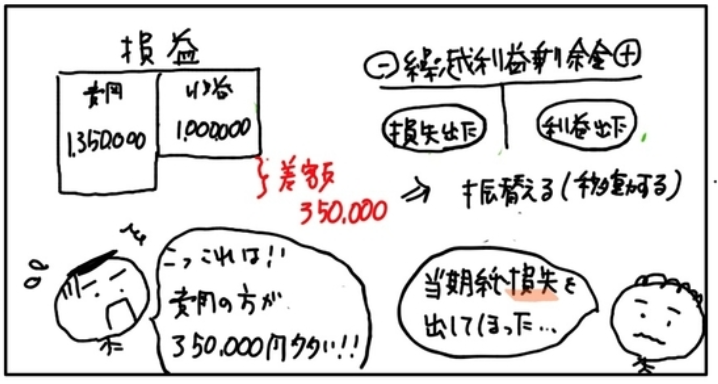

損益勘定の記録によると、当期の収益総額は1,000,000円、費用総額は1,350,000円であった。この差額を繰越利益剰余金に振り替える。

【使用勘定科目】

仕訳解答

仕訳の解答です。

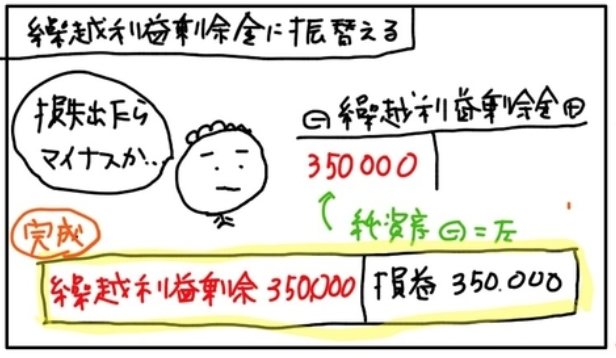

繰越利益剰余金350,000/損益350,000

解き方解説

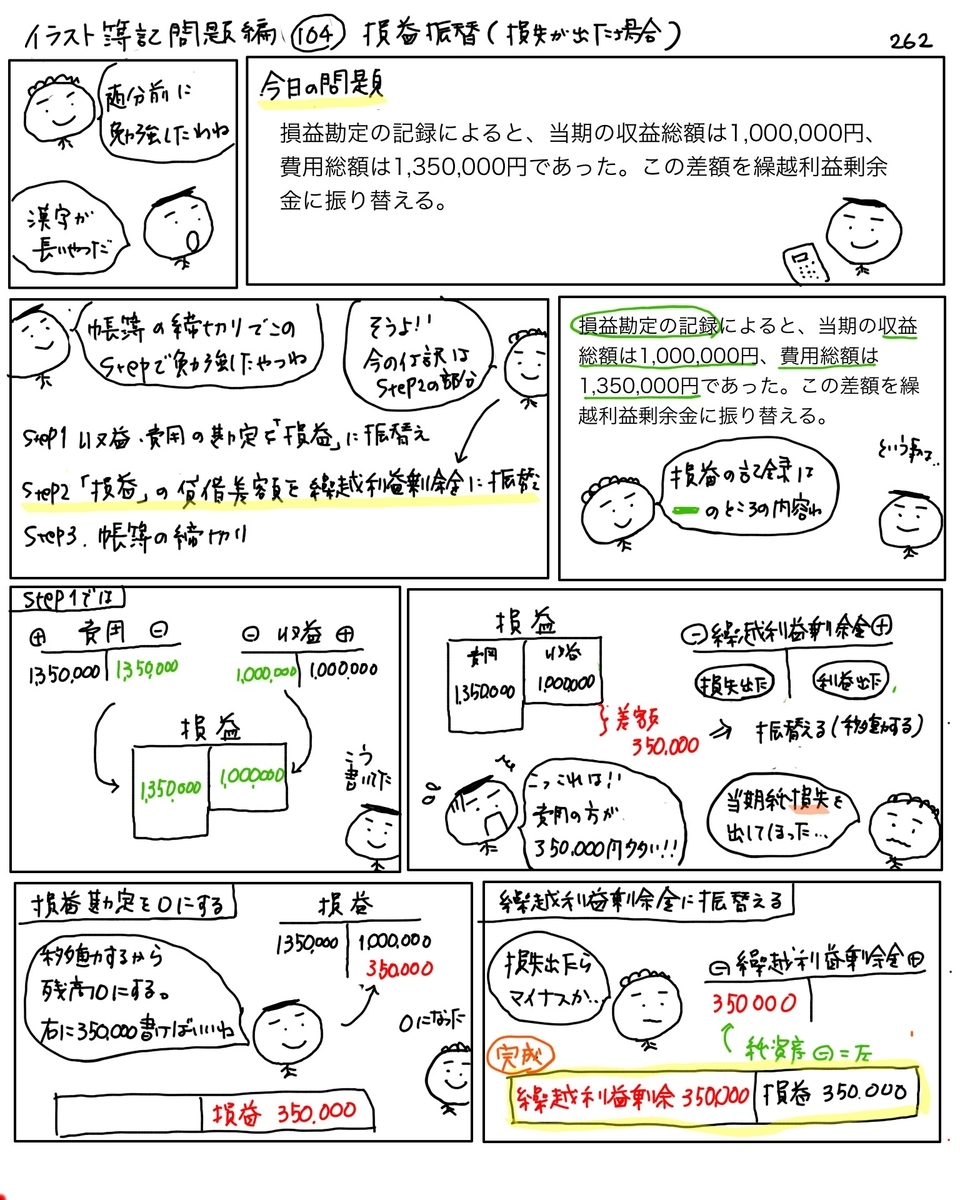

帳簿の締め切りの時に行う処理の一つです。

全体の流れを確認しましょう。

今回は、費用が多く損失が出ている仕訳です。

Step2の収益と費用の差額を繰越利益剰余金に振り替える仕訳を行います。

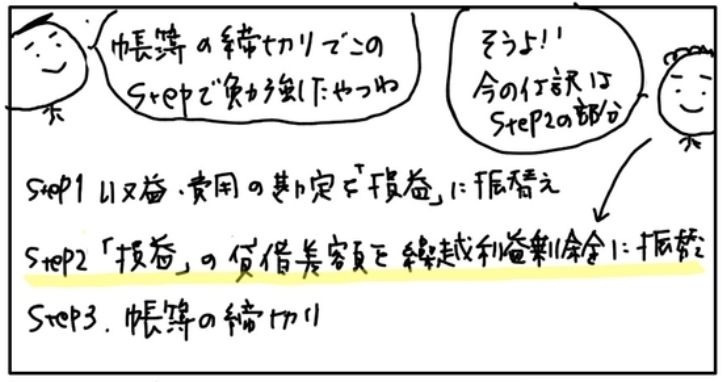

Step1ではどのような処理をしていたかおさらいもかねて確認してみましょう。

費用と収益の残高をゼロにして損益勘定に振り替えます。

- 費用(借方残高)を損益の借方へ振り替える。(移動する)

損益1,350,000/ 費用 1,350,000 - 収益(貸方残高)を損益の貸方へ振り替える。(移動する)

収益1,000,000/ 損益 1,000,000

費用は借方に残高があるので、貸方に同じ金額を書くことでゼロにして、損益勘定の借方に移動します。

収益は貸方に残高があるので、借方に同じ金額を書くことでゼロにして、損益勘定の貸方に移動します。

今回の問題は、この処理が終わった後の損益勘定の処理をする問題です。

改めて今回の処理はこの内容ですね。

そして、損益に振り替えた結果このような残高になり、繰越利益剰余金に振り替えるのが今回の問題です。

仕訳の処理

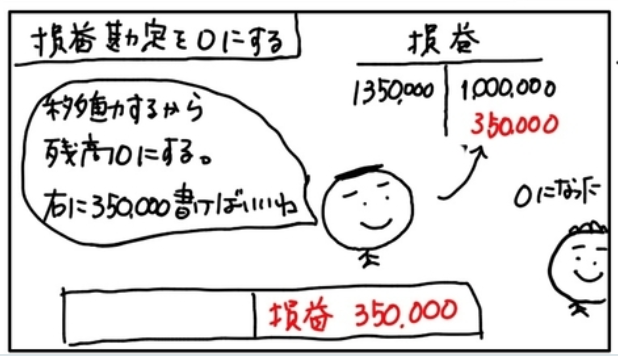

- 損益勘定をゼロにする処理

- 損益勘定の残を繰越利益剰余金に移動する処理

損失が出ているので、繰越利益剰余金(純資産)は減少します。

【仕訳の考え方】

1、損益勘定をゼロにする処理

2、繰越利益剰余金(純資産)の減少

1、損益勘定をゼロにする処理

⇨差額の350,000円を貸方に書き残をゼロに

/ 損益 350,000

2、繰越利益剰余金(純資産)の減少

⇨純資産(ー)なので借方の左

繰越利益剰余金 350,000/損益 350,000

これで取引の仕訳が完了です。

次回は、問題編105「当座預金口座の開設」の問題にチャレンジしてみましょう。

今日も最後までありがとうございました。