今回は、役員貸し付けいていたお金が返済された時の仕訳です。

日商簿記3級を学習される方へおさらいができるように問題を一つずつ出題しています。

これから学習する方は、簿記きほんのきからご覧ください!!

問題102

役員貸付金の返済仕訳

役員に対する500,000円貸付金が返済され、当座預金に振り込まれた。

この貸付金は貸付期間3ヶ月、利率は年3%、利息は返済時に元金とともに受け取る条件であった。

なお、当社では役員に貸し付けた場合は、通常の貸付金勘定と区別して記録している。

【使用勘定科目】

仕訳解答

仕訳の解答です。

当座預金 503,750/役員貸付金500,000

/受取利息 3,750

解き方解説

貸付金と利息が当座預金に入金された時の仕訳です。

今回の仕訳で注意するポイント

貸付金ではありますが、役員に貸したことがわかる勘定科目を使う。

今回は役員貸付金の勘定を使用しています。

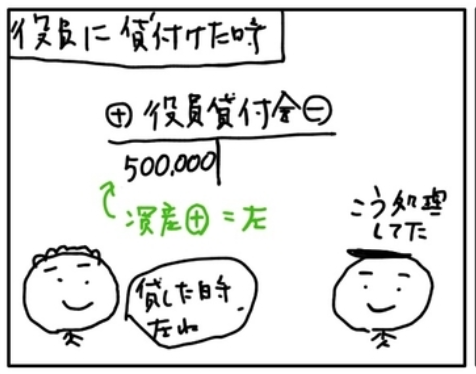

貸し付けたときの勘定の残高はこのような状態になっています。

今回の処理はこの内容ですね。

- 役員貸付金が返済された処理

- 利息を受け取った処理

- 当座預金に入金された処理

【仕訳の考え方】

1、役員貸付金(資産)の減少

2、受取利息(収益)の増加

3、当座預金(資産)の増加

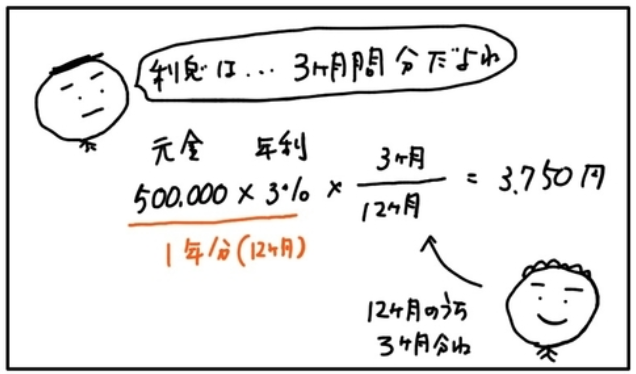

利息を計算して、いくら入金されたか計算しましょう!

1、役員貸付金(資産)の減少

⇨資産(ー)なので貸方の右

/ 役員貸付金 500,000

では、利息の処理をする前に金額を計算します。

「貸付期間3ヶ月、利率は年3%」とあります。利息は年利で書いてあるので、貸し付けていた3ヶ月間だけの利息です。

この3,750円を受取利息として計上しましょう。

2、受取利息(収益)の増加

⇨収益(+)なので貸方の右

/役員貸付金 500,000

/受取利息 3,750

2、当座預金(資産)の増加

⇨資産(+)なので借方の左

当座預金 503,750/役員貸付金 500,000

/受取利息 3,750

元金と利息の合計額が入金されました。

これで取引の仕訳が完了です。

次回は、問題編103「増資をした時」の問題にチャレンジしてみましょう。

今日も最後までありがとうございました。