今回は、役員にお金を貸した時の仕訳です。

日商簿記3級を学習される方へおさらいができるように問題を一つずつ出題しています。

これから学習する方は、簿記きほんのきからご覧ください!!

問題101

役員貸付の仕訳

役員より融資の申し出があり、500,000円を貸付期間3ヶ月、利率は年3%、利息は返済時に受け取る条件で貸し付け、当座預金から振り込んだ。

なお、当社では役員に貸し付けた場合は、通常の貸付金勘定と区別して記録している。

【使用勘定科目】

仕訳解答

仕訳の解答です。

役員貸付金 500,000/当座預金 500,000

解き方解説

今回も仕訳のポイントにマークしてみました。

今回の仕訳で注意するポイント

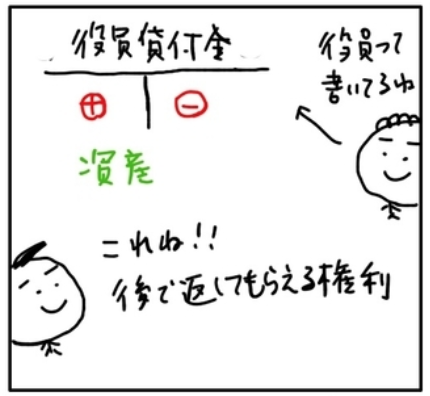

貸付金ではありますが、役員に貸したことがわかる勘定科目を使う。

今回は役員貸付金の勘定を使用します。

後でお金を返してもらえる権利=資産ですね

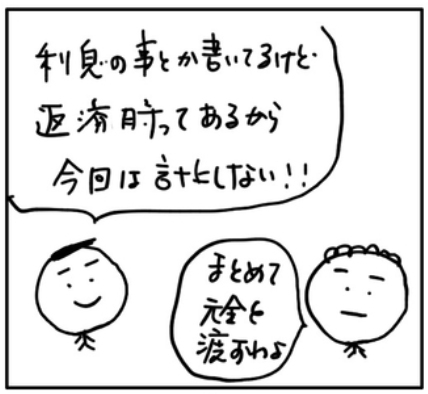

利息の条件が書かれてありますが、返済時に受け取る条件でと書いてあるので、役員から返済時に500,000円+利息を受け取ることになります。

なので、今回は役員貸付金の仕訳だけで、利息の計上はありません。

今回の処理はこの内容ですね。

- 役員に貸し付けた処理

- 当座預金が減少した処理

【仕訳の考え方】

1、役員貸付金(資産)の増加

2、当座預金(資産)の減少

1、役員貸付金(資産)の増加

⇨資産(+)なので借方の左

役員貸付金 500,000/

2、当座預金(資産)の減少

⇨資産(ー)なので貸方の右

役員貸付金 500,000 /当座預金 500,000

これで取引の仕訳が完了です。

次回は、この問題で貸し付けたお金が、役員から返済された時の仕訳問題です。

問題編102「役員貸付金の返済」の問題にチャレンジしてみましょう。

今日も最後までありがとうございました。