今日の学習内容

固定資産台帳の概要を学習します。

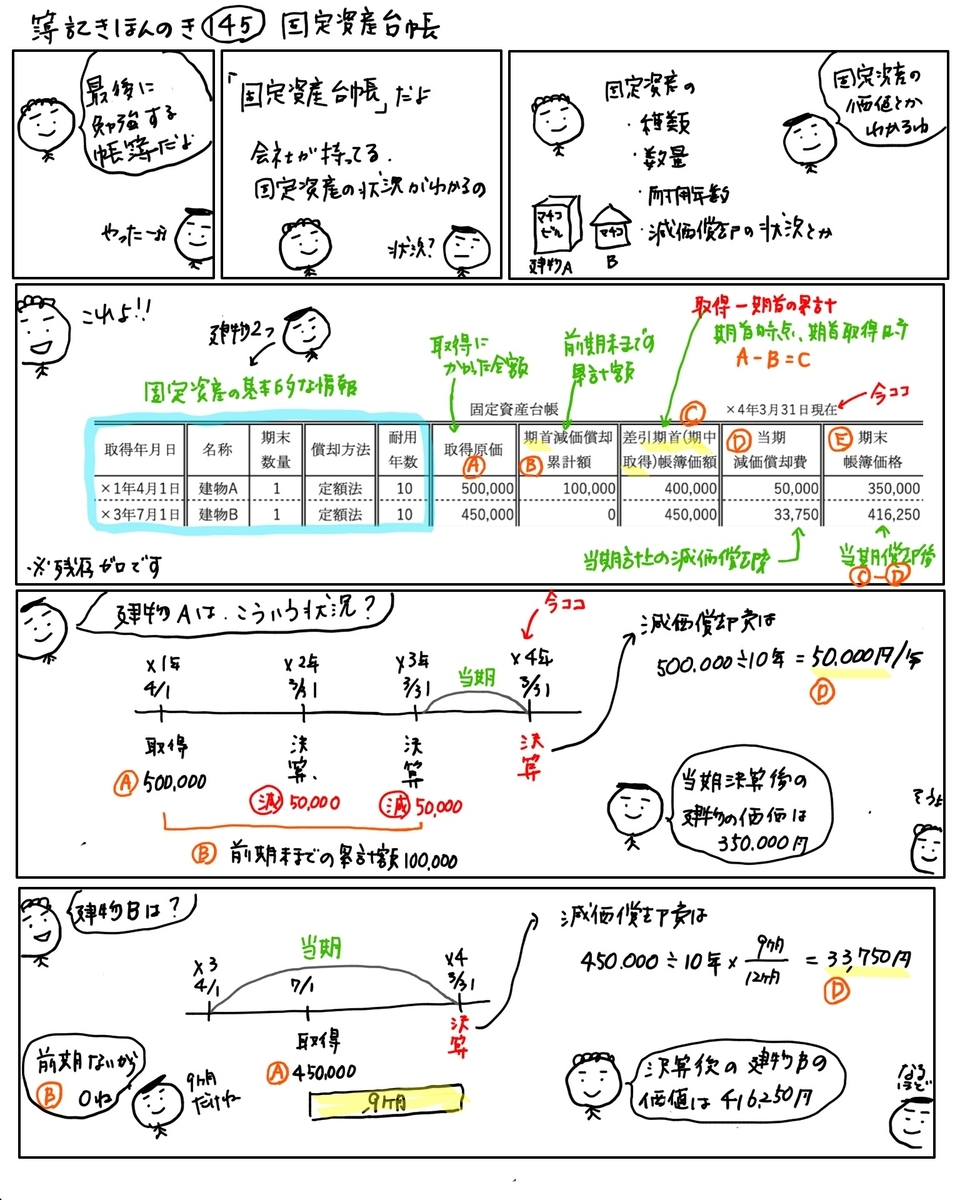

固定資産台帳とは

固定資産台帳とは、固定資産を管理するために作成します。会社が保有する固定資産はどんなものがあるか?減価償却はどうなっているかを把握することができます。

固定資産台帳の記入項目

固定資産の記入項目は、問題によって異なる場合がありますが、このサンプルを使って説明します。

①取得年月日

固定資産を取得した日を記入します。

②名称

取得した固定資産の名称を記入します。

③期末数量

取得した固定資産の数量を記入します。

④償却方法

固定資産の減価償却の方法を記入します。

- 定額法

- 定率法(3級では学習しません。)など

⑤耐用年数

固定資産の耐用年数を記入します。

⑥取得原価

固定資産の取得した金額を記入します。

ここからは、減価償却の状況が書いてあります。

⑦期首減価償却累計額

期首時点での減価償却累計額を記入します。

前期までの減価償却累計額がいくらあるかがわかります。

⑧差引期首(記帳取得)帳簿価額

期首時点での固定資産の帳簿価格を記入します。

期首時点での固定資産の価値がわかります。

「⑥取得原価ー⑦期首減価償却累計額」

⑨当期減価償却費

今年の決算での減価償却する金額を記入します。

⑩期末帳簿価格

⑧の期首の帳簿価格から当期の減価償却マイナスした分を記入します。

今年の決算後の固定資産の価値がわかります。

「⑧期首帳簿価格ー⑨当期減価償却費」

イラスト内の内容で、減価償却の状況を確認しましょう。

このように固定資産の内容や減価償却の状況が書いてあります。

最後にイラストの固定資産台帳をもう一度確認!!

試験では固定資産台帳を記入する問題ではなく、この内容を読み取って総勘定元帳に記入し解答するものが出題されたりします。

(明日のブログで紹介します。)

また、期首の累計額や当期減価償却費などが( )になっており、金額を計算するケースも考えられますので、しっかり減価償却の計算をできるようにしておきましょう。

明日は、固定資産台帳と総勘定元帳の記入についてブログで紹介します。

今日も最後までありがとうございました。

Twitterは イラスト簿記問題問題編 第51問「仮払金の精算」の仕訳問題を出題しています。

出張時の仮払を精算する問題です!

⭐️イラスト簿記問題編⭐️

— アヤコ@かんたん!イラストでわかる簿記 (@easy_boki) 2020年6月17日

51問目「仮払金の精算」

出張から帰った場合の精算です😃

問題文をよく読んで、仕訳してみましょう!

おさらいは42話です!#簿記 #日商簿記 #イラスト簿記#長崎 pic.twitter.com/RUQScTVuKy